Contributo a fondo perduto per le attività di commercio al dettaglio – Ulteriori misure di sostegno attività colpite dall’emergenza covid-19 credito d’imposta “Energivore”

Attività chiuse al 27.1.2022

È rifinanziato per il 2022 in misura pari a € 20 milioni lo specifico fondo per il sostegno delle attività economiche istituito dall’art. 2, DL n. 73/2021, c.d. “Decreto Sostegni-bis”, destinato al riconoscimento di un contributo a fondo perduto a favore delle attività che al 27.1.2022 (data di entrata in vigore del Decreto in esame) risultavano chiuse in conseguenza delle misure di prevenzione di cui all’art. 6, comma 2, DL n. 221/2021, ossia sale da ballo, discoteche e locali assimilati.

Attività vietate / sospese fino al 31.1.2022

A favore dei soggetti esercenti attività d’impresa / lavoro autonomo con domicilio / sede legale / sede operativa in Italia, le cui attività sono vietate / sospese dal 25.12.2021 al 31.1.2022 ai sensi dell’art. 6, comma 2, DL n. 221/2021, ossia sale da ballo, discoteche e locali assimilati, è prevista la sospensione dei seguenti versamenti in scadenza nel mese di gennaio 2022 (17.1.2022, in quanto il 16.1 cadeva di domenica):

ritenute alla fonte su redditi di lavoro dipendente / assimilati ex artt. 23 e 24, DPR n. 600/73 e trattenute relative all’addizionale regionale e comunale operate in qualità di sostituti d’imposta nel mese di dicembre 2021;

liquidazione IVA di dicembre 2021.

Il DL n. 4/2022, c.d. “Decreto Sostegni-ter”, ha introdotto nuove misure di sostegno a favore degli operatori economici prevedendo, tra l’altro, all’art. 2 lo stanziamento del “Fondo per il rilancio delle attività economiche” finalizzato al riconoscimento di un contributo a fondo perduto alle imprese esercenti specifiche attività di commercio al dettaglio che presentano una riduzione del fatturato 2021 rispetto a quello 2019.

Soggetti beneficiari

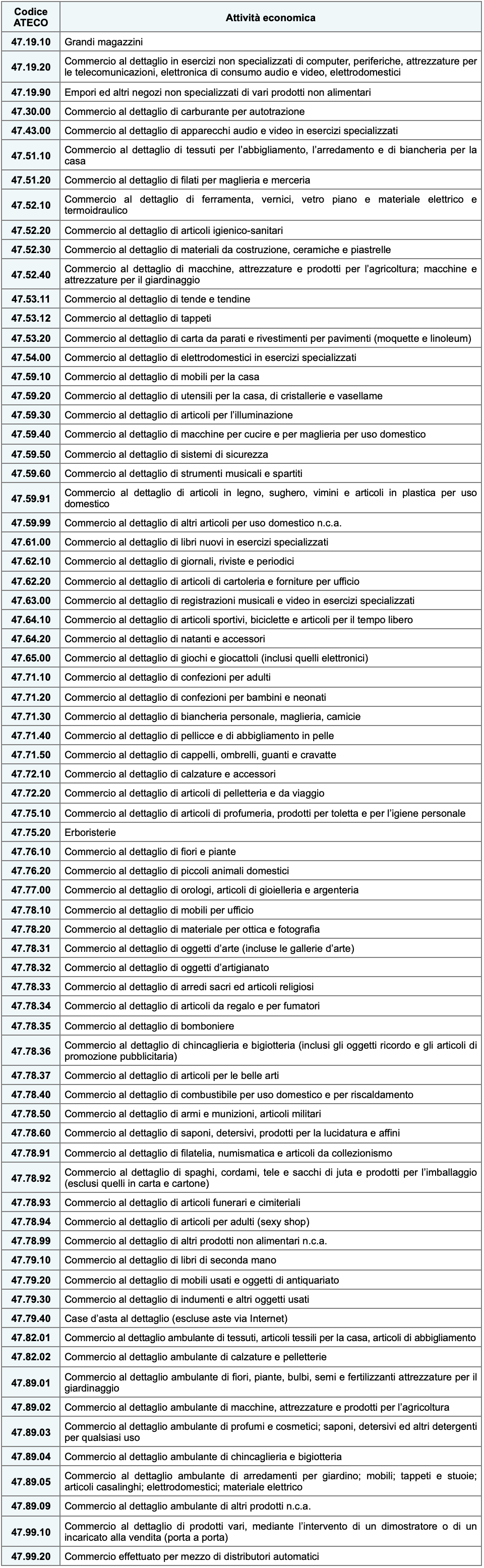

Il contributo spetta ai soggetti esercenti, in via prevalente, le seguenti attività di commercio al dettaglio.

Condizioni richieste

Al fine di usufruire del contributo in esame è richiesta la sussistenza delle seguenti 2 condizioni:

ricavi 2019 non superiori a € 2 milioni;

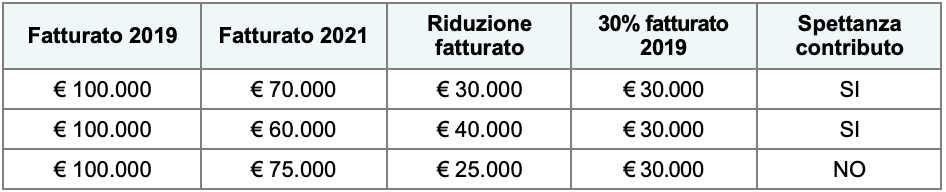

riduzione del fatturato 2021 non inferiore al 30% del fatturato 2019.

Ammontare del contributo

Il contributo è determinato applicando la specifica percentuale (desumibile dalla seguente tabella) alla differenza tra l’ammontare medio mensile dei ricavi 2021 e l’ammontare medio mensile dei ricavi 2019.

Successivamente alla scadenza del termine di presentazione della domanda di accesso al contributo le risorse finanziarie stanziate sono ripartite tra le imprese aventi diritto all’agevolazione, riconoscendo a ciascuna un importo determinato con la predetta modalità.

Va peraltro evidenziato che:

l’importo potenzialmente spettante va eventualmente ridotto al fine di garantire il rispetto delle disposizioni in materia di aiuti di Stato.

I contributi sono concessi ai sensi e nel rispetto dei limiti e delle condizioni previsti dalla Sezione 3.1 della comunicazione della Commissione UE 2020/C 91 I/01, ovvero, successivamente al periodo di vigenza dello stesso, del Regolamento UE n. 1407/2013 (aiuti “de minimis”).

In caso di applicazione del predetto Quadro temporaneo, la concessione degli aiuti è subordinata all’autorizzazione della Commissione UE;

qualora le risorse stanziate (€ 200 milioni) risultino insufficienti a soddisfare tutte le richieste ammissibili, il contributo sarà proporzionalmente ridotto tra i soggetti interessati.

Modalità di riconoscimento del contributo

Il contributo a fondo perduto in esame è riconosciuto previa presentazione al MISE, in via telematica, di un’apposita domanda attestante la sussistenza dei requisiti, comprovati tramite dichiarazioni sostitutive ex DPR n. 445/2000.

È demandata allo stesso MISE l’individuazione delle modalità e dei termini di presentazione della domanda e del contenuto delle predette dichiarazioni sostitutive.

Va evidenziato che ai fini dell’erogazione del contributo in esame non sono applicabili:

l’art. 48-bis, DPR n. 602/73 in base al quale quali le Pubbliche amministrazioni e le società a prevalente partecipazione pubblica, prima di pagare, a qualunque titolo, somme di importo superiore a € 5.000 devono verificare, anche con modalità telematiche, se il soggetto beneficiario risulta inadempiente al versamento di una o più cartelle di pagamento per un importo complessivamente pari almeno a € 5.000;

le verifiche sulla regolarità contributiva del soggetto beneficiario.

Ulteriori misure di sostegno attività colpite dall’emergenza covid-19

Parchi tematici, acquari, parchi geologi e giardini zoologici

Il fondo di cui all’art. 26, DL n. 41/2021, c.d. “Decreto Sostegni”, da ripartire tra le Regioni / Province autonome di Trento e Bolzano, destinato al sostegno delle categorie economiche particolarmente colpite dall’emergenza COVID-19 è incrementato per il 2022 di € 20 milioni per interventi a favore di parchi tematici, acquari, parchi geologici e giardini zoologici.

Attività di ristorazione / gestione piscine

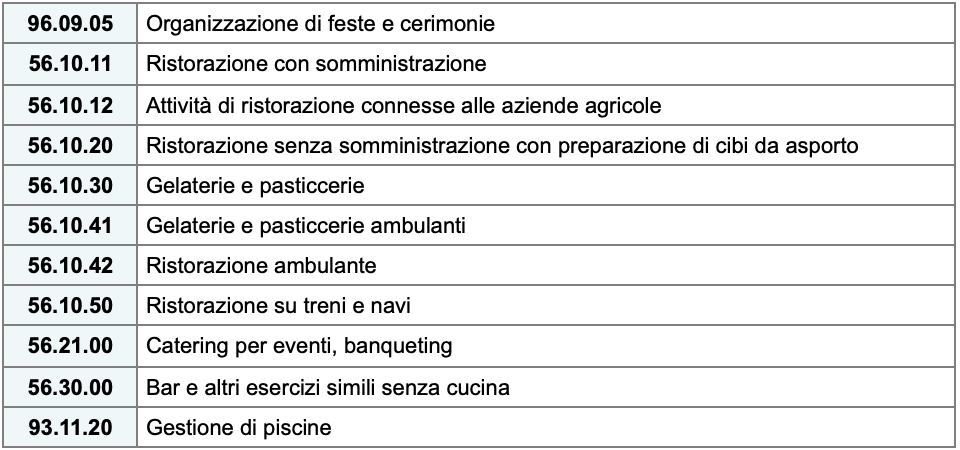

Con l’aggiunta del comma 2-bis all’art. 1-ter, DL n. 73/2021 è previsto per il 2022 lo stanziamento di € 40 milioni per “interventi” a favore delle imprese esercenti, in via prevalente, le seguenti attività.

Per usufruire dell’agevolazione il soggetto interessato deve aver subìto nel 2021 una riduzione dei ricavi non inferiore al 40% rispetto ai ricavi 2019.

Credito d’imposta rimanenze settore tessile

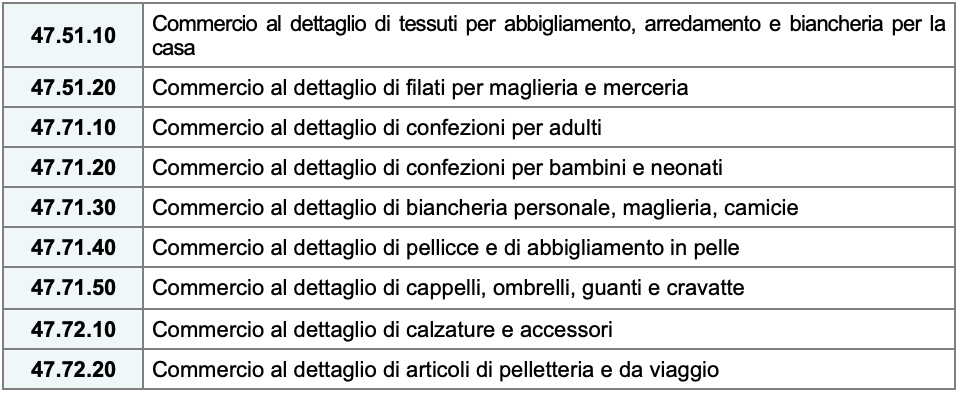

Il credito d’imposta di cui all’art. 48-bis, DL n. 34/2020, c.d. “bonus tessile e moda”, riconosciuto al fine di contenere gli effetti negativi derivanti dalle misure di prevenzione e contenimento adottate per l’emergenza COVID-19 sulle rimanenze finali di magazzino nei settori contraddistinti da stagionalità e obsolescenza dei prodotti a favore dei soggetti esercenti attività manifatturiera nei settori tessile e della moda, della produzione calzaturiera e della pelletteria, è esteso per il 2021, anche alle imprese esercenti attività di commercio al dettaglio nei predetti settori, come di seguito individuate.

CREDITO D’IMPOSTA IMPRESE “ENERGIVORE”

È riconosciuto un contributo straordinario, sotto forma di credito d’imposta, a favore delle imprese a forte consumo di energia elettrica di cui al Decreto MISE 21.12.2017 i cui costi per kWh della componente elettrica, calcolati sulla base della media dell’ultimo trimestre 2021, al netto di imposte e sussidi, hanno subito un incremento del costo per kWh superiore al 30% rispetto allo stesso periodo 2019, valutato anche tenendo conto di eventuali contratti di fornitura di durata stipulati dall’impresa. Il beneficio spetta, in particolare, alle imprese che:

operano nei settori degli Allegati 3 (tessile, carta, vetro, ceramica, siderurgia, componenti elettronici, ecc.) e 5 (agro-alimentare, abbigliamento, farmaceutico, ecc.) alla Linee guida CE;

non rientrano fra quelle di cui al punto precedente, ma sono ricomprese negli elenchi delle imprese a forte consumo di energia redatti, per il 2013 / 2014, dalla Cassa per i servizi energetici e ambientali (CSEA).

Il credito d’imposta:

è pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2022;

è utilizzabile esclusivamente in compensazione nel mod. F24;

non è soggetto ai limiti di:

€ 2.000.000 annui per l’utilizzo in compensazione dei crediti;

€ 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. REDDITI;

non è tassato ai fini IRPEF / IRES / IRAP e non rileva ai fini del rapporto di deducibilità degli interessi passivi ex art. 61, TUIR / della determinazione della quota delle “altre spese” deducibile ex art. 109, TUIR;

è cumulabile con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito / base imponibile IRAP, non comporti il superamento del costo.