È confermata la proroga, con contestuale rimodulazione delle relative misure, dei crediti d’imposta ex art. 1, comma 1051 e seguenti, Legge n. 178/2020 per gli investimenti in beni materiali ed immateriali strumentali nuovi “Industria 4.0” di cui alle Tabelle A e B, Legge n. 232/2016 (Finanziaria 2017).

In particolare i crediti d’imposta per gli investimenti in beni “Industria 4.0”, spettanti esclusivamente alle imprese, sono ora riconosciuti per gli investimenti effettuati dal 16.11.2020:

fino al 31.12.2025;

ovvero fino al 30.6.2026 a condizione che entro il 31.12.2025 sia accettato l’ordine e siano versati acconti pari almeno al 20% del costo di acquisizione.

Va considerato che per individuare:

il periodo di effettuazione degli investimenti, con conseguente spettanza del beneficio, è necessario avere riguardo alle regole generali di competenza ex art. 109, commi 1 e 2, TUIR;

il valore degli investimenti, sul quale applicare le percentuali previste per la determinazione del credito d’imposta spettante, l’Agenzia nella citata Circolare n. 9/E ha precisato che:

l’IVA totalmente indetraibile ex art. 19-bis 1, DPR n. 633/72 o per effetto dell’opzione ex art. 36-bis, DPR n. 633/72 costituisce una componente di costo.

L’IVA parzialmente indetraibile in misura corrispondente al rapporto tra l’ammontare delle operazioni detraibili e le operazioni esenti ex art. 19, comma 5, DPR n. 633/72, ossia in base al pro-rata, non rileva per la determinazione del valore degli investimenti, in quanto non può essere considerata come costo afferente al singolo acquisto ma si qualifica come costo generale;

il costo del bene va assunto al lordo degli eventuali contributi in c/impianti, a prescindere dalla modalità di contabilizzazione degli stessi (a riduzione del costo del bene / con la tecnica dei risconti).

Soggetti beneficiari

I crediti d’imposta in esame:

spettano alle imprese residenti in Italia, comprese le stabili organizzazioni di soggetti non residenti, a prescindere dalla forma giuridica / settore di appartenenza / dimensione e dal regime di determinazione del reddito;

non spettano alle imprese:

in liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale di cui al RD n. 267/42, al D.Lgs. n. 14/2019 (c.d. “Codice della crisi d’impresa”) ovvero da altre leggi speciali, nonché a quelle che hanno in corso un procedimento per la dichiarazione di una delle predette situazioni;

destinatarie di sanzioni interdittive ex art. 9, comma 2, D.Lgs. n. 231/2001.

Investimenti agevolabili

L’agevolazione riguarda gli investimenti in beni materiali e immateriali strumentali nuovi.

Esclusioni

Sono esclusi dal beneficio in esame gli investimenti in:

veicoli di cui all’art. 164, comma 1, TUIR;

beni materiali strumentali per i quali il DM 31.12.88 prevede un coefficiente di ammortamento inferiore al 6,5%;

fabbricati e costruzioni;

beni ricompresi nei seguenti gruppi.

Beni di cui alla Tabella A, Finanziaria 2017

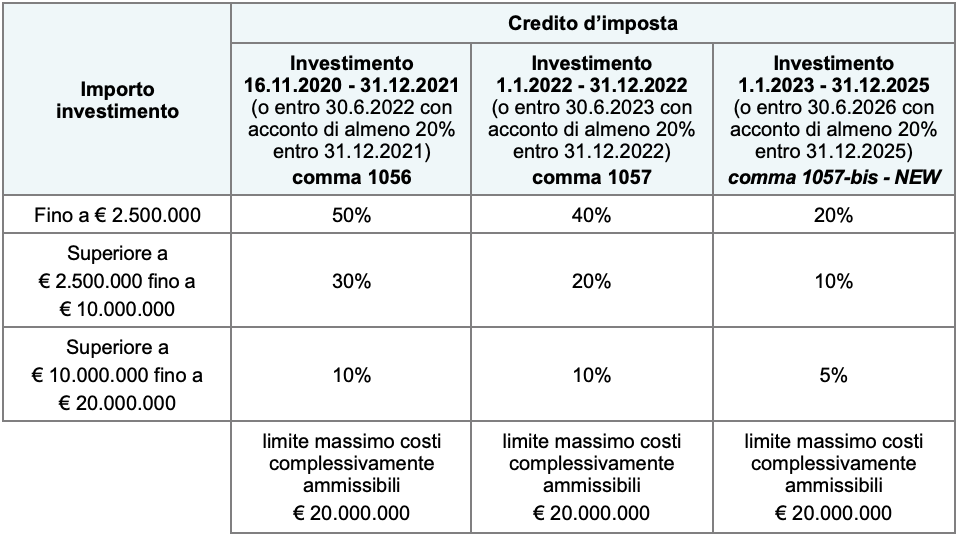

Con riferimento ai beni materiali nuovi “Industria 4.0” di cui alla Tabella A, Finanziaria 2017, per effetto dell’introduzione del nuovo comma 1057-bis all’art. 1, Legge n. 178/2020, il credito d’imposta spetta nelle seguenti misure, così differenziate a seconda dell’importo e del periodo di effettuazione dell’investimento.

Beni di cui alla Tabella A, Finanziaria 2017

Con riferimento ai beni materiali nuovi “Industria 4.0” di cui alla Tabella A, Finanziaria 2017, per effetto dell’introduzione del nuovo comma 1057-bis all’art. 1, Legge n. 178/2020, il credito d’imposta spetta nelle seguenti misure, così differenziate a seconda dell’importo e del periodo di effettuazione dell’investimento.

Asseverazione congruità delle spese

Integrando il comma 13-bis dell’art. 119, ai sensi del quale, per poter usufruire della detrazione del 110% o esercitare l’opzione per la cessione del credito / sconto in fattura per gli interventi “trainanti” di riqualificazione energetica e riduzione del rischio sismico è necessaria l’asseverazione dei lavori e la congruità delle relative spese, è disposto che per asseverare la congruità delle spese:

– sarà necessario considerare, oltre al DM 6.8.2020, anche i valori massimi stabiliti, per talune categorie di beni, dal Ministero della Transizione Ecologica, con un apposito Decreto la cui emanazione è prevista entro il 9.2.2022.

i prezzari individuati per asseverare la congruità delle spese per gli interventi di riqualificazione energetica (DM 6.8.2020) “devono intendersi applicabili” anche per attestare la congruità delle spese sostenute per gli interventi:

di riduzione del rischio sismico di cui all’art. 16, commi da 1-bis a 1-sexies, DL n. 63/2013;

rientranti nel c.d. “bonus facciate” di cui all’art. 1, comma 219, Legge n. 160/2019;

di recupero edilizio di cui all’art. 16-bis, comma 1, TUIR.

Visto di conformità per detrazione in dichiarazione

Recependo quanto previsto dal citato DL n. 157/2021, ora soppresso, è confermata la nuova formulazione del comma 11 dell’art. 119 in base alla quale è richiesto il visto di conformità dei dati relativi alla detrazione del 110% anche nel caso in cui il contribuente scelga di utilizzare direttamente nella propria dichiarazione dei redditi la detrazione del 110% spettante.

Fattori di conversione per classe energetica detrazione 110%

Ai soli fini della predisposizione degli attestati di prestazione energetica convenzionali, necessari per poter fruire della detrazione del 110% per la riqualificazione energetica degli edifici che richiede il miglioramento della classe energetica, è disposto che per i vettori energetici si applicano sempre i fattori di conversione in energia primaria validi al 19.7.2020, anche nel caso di eventuali successivi aggiornamenti degli stessi.

OPZIONE SCONTO IN FATTURA / CESSIONE DEL CREDITO

Con riferimento alla possibilità di optare per lo sconto in fattura / cessione del credito in luogo dell’utilizzo diretto della detrazione in dichiarazione dei redditi, intervenendo sui commi 1 e 7-bis dell’art. 121, DL n. 34/2020, è sostanzialmente confermata la possibilità di esercitare l’opzione per gli interventi di cui al comma 2 del citato art. 121, come già previsto nel 2021, per le spese sostenute:

fino al 2024, per gli interventi con detrazione “ordinaria” di cui al citato comma 2;

fino al 2025, per gli interventi di cui al citato art. 119 per i quali spetta la detrazione del 110%.

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

Beni di cui alla Tabella B, Finanziaria 2017

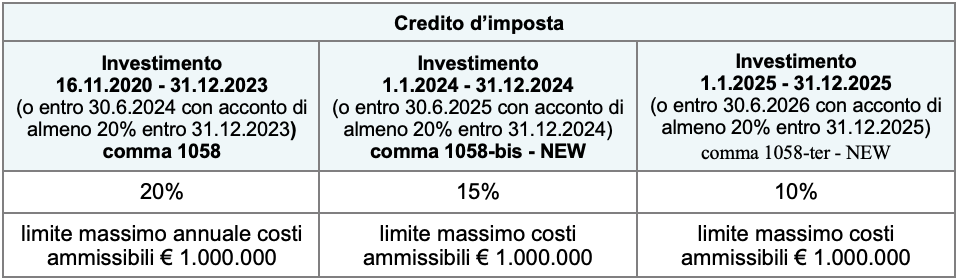

Relativamente ai beni immateriali nuovi “Industria 4.0” di cui alla Tabella B, Finanziaria 2017, per effetto della modifica del comma 1058 e l’introduzione dei nuovi commi 1058-bis e 1058-ter all’art. 1, Legge n. 178/2020, oltre alla proroga del credito d’imposta spettante è stata prevista una modulazione della relativa misura a seconda del periodo di effettuazione dell’investimento.

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

É confermata, anche per gli investimenti effettuati nel periodo oggetto di proroga, la spettanza dell’agevolazione per le spese per servizi sostenute relativamente all’utilizzo dei beni mediante soluzioni di cloud computing, per la quota imputabile per competenza.

Altri beni (“generici”)

Relativamente ai beni materiali ed immateriali nuovi “generici”, ossia diversi da quelli di cui alle predette Tabelle A e B, non è prevista alcuna proroga e pertanto il credito d’imposta, come stabilito dai commi 1054 e 1055 del citato art. 1, è riconosciuto per gli investimenti effettuati dalle imprese / lavoratori autonomi, fino al 31.12.2022 (30.6.2023).

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

Modalità di utilizzo del credito d’imposta

Il credito d’imposta riferito agli investimenti in beni strumentali nuovi è utilizzabile esclusivamente in compensazione con il mod. F24. Ai fini della compensazione:

non è applicabile il limite pari a € 2.000.000 annui (dal 2021) e quello pari a € 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. REDDITI;

non opera la previsione di cui all’art. 31, DL n. 78/2010 che vieta la compensazione, fino a concorrenza dell’importo dei debiti, di ammontare superiore a € 1.500, iscritti a ruolo per imposte erariali e relativi accessori, e per i quali il termine di pagamento è scaduto.

Beni di cui alle Tabelle A e B, Finanziaria 2017

Per effetto del richiamo operato dal comma 1059, così come modificato dalla Finanziaria 2022, ai nuovi commi 1057-bis, 1058-bis e 1058-ter, anche l’utilizzo in compensazione del credito d’imposta riferito agli investimenti in beni di cui alle predette Tabelle A e B oggetto della proroga in esame è consentito in 3 quote annuali di pari importo dall’anno in cui è intervenuta l’interconnessione.

Come specificato dall’Agenzia nella citata Circolare n. 9/E, nel caso in cui la quota annuale / parte di essa non sia utilizzata, l’ammontare residuo può essere riportato in avanti nelle dichiarazioni dei periodi d’imposta successivi senza alcun limite temporale ed essere utilizzato già dall’anno successivo, secondo le ordinarie modalità di utilizzo del credito, incrementando la quota fruibile a partire dal medesimo anno.

Altri beni

Il credito d’imposta spettante con riferimento ai beni “generici” è utilizzabile in compensazione in 3 quote annuali di pari importo a decorrere dall’anno di entrata in funzione (ferma restando la predetta possibilità di riporto nei periodi successivi della parte non utilizzata della quota annuale).

Il credito d’imposta può (facoltà) essere utilizzato in compensazione in un’unica quota annuale:

per gli investimenti in beni immateriali effettuati nel periodo 16.11.2020 – 31.12.2021 da parte dei soggetti con ricavi / compensi (nel periodo d’imposta precedente a quello di entrata in funzione del bene) inferiori a € 5 milioni;

per gli investimenti in beni materiali effettuati nel periodo 16.11.2020 – 31.12.2021 indipendentemente dall’ammontare dei ricavi / compensi (si rammenta che tale possibilità, originariamente consentita ai soggetti con ricavi / compensi inferiori a € 5 milioni, è stata estesa dal DL n. 73/2021, c.d. “Decreto Sostegni-bis” anche ai soggetti con ricavi / compensi pari o superiori al predetto limite).

Adempimenti richiesti

Anche con riferimento al credito d’imposta per gli investimenti in beni materiali ed immateriali “Industria 4.0” di cui alle predette Tabelle A e B effettuati nel periodo oggetto di proroga è confermata la necessità di:

inviare una comunicazione al MISE, utilizzando lo specifico modello, per consentire allo stesso “di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative”.

predisporre una perizia asseverata / attestato da cui risulti che i beni possiedono le caratteristiche tecniche previste e la relativa interconnessione al sistema aziendale.

Per i beni di costo unitario pari o inferiore a € 300.000, la perizia può essere sostituita da una dichiarazione resa dal legale rappresentante ex DPR n. 445/2000.

Si ricorda che anche le fatture relative ai beni “generici” devono riportare l’espresso riferimento alle disposizioni normative in esame. Ad esempio, può essere utilizzata la seguente dicitura:

Si rammenta infine che, relativamente a tutte le tipologie di investimenti (beni “Industria 4.0” e beni “generici”), il soggetto beneficiario è tenuto a conservare, a pena di revoca dell’agevolazione, la documentazione attestante:

l’effettivo sostenimento del costo;

la corretta determinazione dell’importo agevolabile.